今日油价95汽油宁波行情分析_国内油价最新消息宁波今日油价

1.年硫供需形势分析

2.6.18周五原油为何暴涨,是什么支撑了油价

3.安全有沃,6000公里沃尔沃XC60用车分享作业!

4.油价倒挂指的是什么?

国内海运行业主要上市企业:宁波海运(600798)、中远海特(600428)、长航凤凰(000520)、招商轮船(601872)、渤海轮渡(603167)、中远海发(601866)等

本文核心数据:集装箱吞吐量、市场份额占比、船舶拥有量、海运量、船舶运力、装货量和卸货量

全球海运市场有四大分类形式

海洋运输又称“国际海洋运输”,是提供海上客运或者货运服务的行业,是国际物流中最主要的运输方式。海运可以根据距离远近、经营方式、船舶类型和货物类型分成四大类。其中较为常见的分类方式为货物类型分类,干散货运输、集装箱运输和油品运输是三大运输板块,报告后文将根据货物类型展开分析。

干散货船主要运输大宗干散货,如铁矿石、煤炭、粮食等,货物是装入船舱中进行运输的。油轮主要是原油或成品油的运输,装卸过程是通过管道将原油或者成品油加压装进船内的油罐里进行运输的。集装箱运输是将货物装入统一尺寸的箱子里,再将箱子码在甲板固定卡位,加固,防止海运途中的颠簸造成移动等。

干散货船、油船和集装箱船为三大运力

《2020全球海运发展评述报告》数据显示,2020年初,全球船舶运力总计达206194.4万载重吨;其中干散货船运力最强,运力达到87933.0万载重量,油船位列第二,达到60116.3万载重吨;其次是集装箱船运力为27485.6万载重吨。而油船运力增速最高,同比增长5.79%;其次是干散货船相较于2019年初运力增长3.89%。综合来看,油船和干散货船是海运的主要运输船舶类型,且以较快增速不断增长中。

海上原油运输受疫情原因重挫

2015-2020年,全球海上原油运输量先上升后下降。2018年运输量为近几年最高值。上升的主要原因是2018年原油供需两端担忧的重燃、且美国对伊朗制裁予以多国豁免、全球资本市场大跌拖累油价等,致使需求大幅上涨。2019年之后原油价格趋于平稳,运输量回归常态。2020年以来受到原油供需受到疫情重挫,经过初步估算,装卸货量均出现下滑态势,分别为17.00亿吨和20.20亿吨。

海上干散货运量呈现波动增长趋势

2015-2020年,全球煤炭海运量先上升后下降,铁矿石海运量波动上升。在全球大力推进新能源的背景下,煤炭海运量有所减少;铁矿石需求依旧十分强劲。

随着经济自疫情带来的破坏中复苏,市场对煤炭和铁矿石等原材料的需求将会激增,铁矿石是干散货运输市场快速上涨的一大推动力。而随着北半球冬季的来临,煤炭进口量将会在未来一段时间内激增。

集装箱船运力稳步增长或众望所归

Clarksons

Research统计数据显示,2017-2020年全球集装箱船运力逐年上升,2020年达到2364.20万TEU,较2019年增长2.9%。这主要因为大型集装箱船舶的规模效益,可以有效实现货物从始发港到目的港的快速运输。集装箱船舶大型化对港口硬件设施的要求随着船公司发展壮大大进程的继续,主要表现在港口水深、基础设施、作业效率等方面。

以上数据参考前瞻产业研究院《中国水运行业市场前瞻与投资战略规划分析报告》。

年硫供需形势分析

北京市场,油价变动不大,市场成交多观望,今日价格稳定。石化京标93#汽油10067元/吨,#汽油10654元/吨,0#柴油8800元/吨,国0#柴油8485元/吨,-10#柴油8794元/吨。中油批发价格京93#汽油10067元/吨,#汽油10654元/吨,0#柴油8850元/吨,国0#柴油8485元/吨,-10#柴油8570-8794元/吨。零售最高限价:90#京标汽油7.35元/升;93#京标汽油7.85元/升;#京标汽油8.36元/升;98#汽油8.91元/升;0#柴油7.79元/升,-10#柴油8.26元/升,-20#柴油8.65元/升。

上海车提市场,今日中石化散户自提价,行情变化甚微,市场交投量淡,主营价格高坚。国Ⅱ0#柴油报价8490元/吨,沪Ⅳ0#柴油执行到位价80元/吨,汽油报价,沪Ⅳ93#汽油10346元/吨,沪Ⅳ#汽油11490元/吨;中石油报价93#沪IV10000,#沪IV10550,汽油按量小幅优惠,0#国II8490,0#沪IV对外80正常供应。

天津市场,主营价格均未波动,市场需求表现淡稳,预计短期内行情或延续此态势。石化0#柴油8485元/吨,93#汽油9895元/吨,汽柴油价格均与零售限价持平;中油93#汽油9595元/吨,#汽油10155元/吨,0#柴油8485元/吨,5#/-10#按1:1或2:1搭配销售均价8485元/吨;中海油0#柴油8485元/吨。

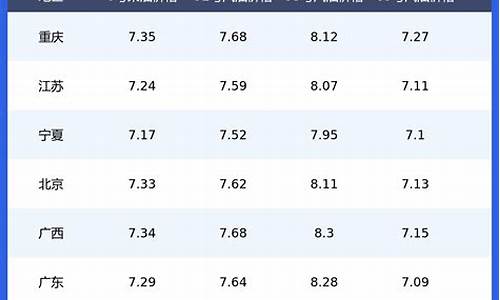

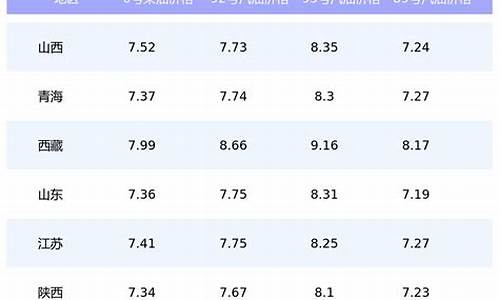

重庆市场,价格持稳,市场行情并无较大变化,石化0#柴油8695元/吨,外送终端不限量,93#汽油10123元/吨,中油0#柴油8695元/吨(外送日额40吨左右),93#汽油10123元/吨。

黑龙江市场,原油震荡调整,对本地市场影响有限,行情延续清淡。汽柴油价格:中油:93#汽油9577元/吨,#汽油批发价格为10119元/吨,0#柴油8185元/吨,-35#柴油9413元/吨。中石化:93#汽油9577元/吨。#汽油批发价格为10119元/吨,0#柴油8185元/吨。零售价格:中油:93#汽油7.44元/升,#汽油8.1元/升,0#柴油7.04元/升;中石化:93#汽油7.44元/升,#汽油8.1元/升,0#柴油7.04元/升;社会单位93#汽油7.34元/升,0#柴油6.94元/升。

吉林市场,主营单位价格高坚,市场交投清淡。汽柴油价格:中油:93#汽油9577元/吨,#汽油批发价格为10119元/吨,0#柴油8185元/吨,-35#柴油9413元/吨。中石化:中油:93#汽油9577元/吨,#汽油批发价格为10119元/吨,0#柴油8185元/吨,-35#柴油9413元/吨。社会经营单位:93#汽油9000元/吨。#汽油报价9400元/吨,0#柴油8250元/吨。零售价格:中油:93#汽油7.39元/升,0#柴油7.19/升。中石化:93#汽油7.39元/升,0#柴油7.19/升。社会单位:93#汽油7.34元/升,0#柴油7.19/升。

辽宁市场,国际原油频繁调整,区内行情延续淡稳。汽柴油价格:中油:93#汽油9577元/吨,#汽油批发价格为10119元/吨,0#柴油8185元/吨,中石化:93#汽油9577元/吨,#汽油批发价格为10119元/吨,0#柴油8285元/吨,社会单位:93#汽油9377元/吨,0#柴油8000元/吨。零售:中油93#汽油7.48元/升,#汽油7.元/升,0#柴油7.22元/升.-10#柴油7.65元/升;-35#柴油8.3元/升。中石化:93#汽油7.38元/升;#汽油7.元/升,0#柴油7.12元/升.社会经营单位:93#汽油7.28元/升;0#柴油7.05元/升。

大连市场,行情波动有限,主营价格维持高位坚挺。中油:93#汽油9877元/吨,0#柴油8485元/吨,中石化:93#汽油9877元/吨,-10#8676元/吨,社会单位:93#汽油9895元/吨,0#柴油8485元/吨。市场柴油及DMC价格:中国石油大连分公司DMC8350元/吨,-10#柴油无货。大连鑫丰船舶燃料0#柴油报8450元/吨;DMC无货。中燃大连分公司0#柴油8450元/吨,DMX无货。大连地区零售价:大连地区最新零售价:E90#6.91元/升,E93#7.32元/升,E95#7.53元/升,E#7.84元/升,0#7.22元/升,-10#7.65元/升,-15#7.79元/升,-20#8.01元/升,-30#8.15元/升,-35#8.30元/升,-50#8.51元/升,+5#7.07元/升,+10#6.93元/升。

石家庄市场,主营销售价格均无明显波动,出货意愿仍较平稳,预计短期内走势或延续此态势为主。石化E93#乙醇汽油9895元/吨,0#柴油8485元/吨汽柴仅对终端;中油河北0#柴油8485元/吨,E93#乙醇汽油9895元/吨,出货汽柴油可搭配销售。

唐山市场,主营销售意愿仍较低迷,总体行情难有波动,短期内走势或延续此态势。中海油0#柴油8485元/吨,仅对直销客户,石化对重点客户0#柴油8485元/吨,普通客户-10#柴油8694元/吨,93#汽油多以零售形式出货;社会单位柴油8400元/吨。

廊坊市场,主营到位高挂,市场成交多观望,主营全部推涨到位。中石化E93#汽油9895元/吨,#汽油10455元/吨,推涨到位,0#柴油8485元/吨,-10#柴油无货;中石油0#柴油8485元/吨;93#汽油9895元/吨,其他无优惠。

沧州市场,中石化0#柴油8485元/吨对终端出货,93#汽油9895元/吨(停出),#汽油10455元/吨,基本不出。

任丘市场,价格暂无明显波动,市场成交气氛一般,短期内走势或延续此态势为主。中油0#柴油8485元/吨,93#汽油9895元/吨,汽柴1:3搭售;石化0#柴油8485元/吨,93#汽油9895元/吨;社会单位柴油8300元/吨;中捷2号8350元/吨,4号7900元/吨,93#汽油9350元/吨国三93#汽油9450元/吨。

邢台市场,主营到位高挂,市场成交多观望,中石化E93#汽油9895元/吨,#10455元/吨,推涨到位,0#8485,-10#柴油无货。

太原市场,整体销售政策未见改观,市场呈现有价无市,预计短期内走势或延续此态势为主。两大公司主流90#汽油9405元/吨,93#汽油9969元/吨,#汽油10234-10534元/吨,0#柴油8690元/吨。

郑州市场,主营成交情况均不理想,价格高为难落,预计短期内走势或延续此态势。中油正常出货0#柴油8570元/吨,E93#乙醇汽油9670元/吨;石化0#柴油8600元/吨,E93#乙醇汽油00元/吨。

开封市场,主营推涨价格,出货较不理想,预计短期内走势或延续此态势。开封地区石化0#柴油8600元/吨,开燃料油票8550元/吨,E93#乙醇汽油00元/吨汽柴油出货均可优惠;中油0#柴油报价8570元/吨,山东地炼柴油到货价8550元/吨。

济南市场,主营价格坚挺依旧,汽柴油基本均以到位,预计短期内走势难有明显波动。两大公司主流报价0#柴油8465-8495元/吨,E93#乙醇汽油9600元/吨,E#乙醇汽油10200元/吨,整体仅对终端客户出货为主。

烟台市场,价格坚挺依旧。中油0#柴油8495元/吨,93#汽油9600元/吨,#汽油10200元/吨;石化各品号汽柴油价基本与中油持平。

枣庄市场,两大公司销售政策均无改观,仍以针对终端客户为主,短期内行情难有实质扭转。0#柴油8450-8480元/吨,中油0#柴油报价8495元/吨柴成交或优惠幅度不变,主流E93#乙醇汽油9600元/吨,E#乙醇汽油10200元/吨。

南京市场,原油宽幅调整,市场观望气氛浓郁,行情清淡,主营继续清理已售未提,出货意愿不高。中石化0#柴油8525元/吨,93#汽油9800元/吨,#汽油10360元/吨。中石油0#柴油8525元/吨,93#汽油9800元/吨,#汽油10360元/吨。中海油报价93#50元/吨,实际出货小幅优惠50元左右,0#柴油8525元/吨,成交约在8500元/吨左右。

无锡市场,市场需求低迷,行情淡稳,交投两淡。中石化0#柴油8525元/吨,93#汽油9800元/吨,#汽油10360元/吨。中石油93#50-9800元/吨,#10360元/吨,0#柴油8525元/吨。

江阴市场,主营单位价格高坚,清理客存为主,行情略显淡。中石化0#柴油8525元/吨,93#汽油9800元/吨,#汽油10360元/吨,中石油0#柴油8525元/吨,93#汽油9800元/吨,#汽油10360元/吨。

南通市场,主营单位紧张,柴油控销,下游观望为主,少有购进,行情偏淡。中石化0#柴油8525元/吨,93#汽油9800元/吨,只对终端,分销停供,#汽油10360元/吨,柴油紧张,严格控销。中石油0#柴油8525元/吨,93#汽油9800元/吨,#汽油10360元/吨。中海油报价93#50元/吨,实际出货小幅优惠50元左右,0#柴油8525元/吨,成交约在8500元/吨左右。

杭州市场,主营柴油控销,清理客存为主,市场成交清淡。中石化0#报价8540元/吨,93#汽油9650元/吨,#汽油10200元/吨;中石油0#柴油报价8540元/吨,93#汽油报价为9630-9650元/吨,#汽油10150元/吨。

宁波市场,主营柴油控销,汽油出货小幅优惠,销售一般。中石化0#柴油8540元/吨,控量出货,93#汽油9800元/吨,实际成交按量优惠50-100元/吨,#10200元/吨;中石油0#柴油报价8540元/吨,93#汽油报价为9630-9650元/吨。

福建市场,行情持续淡稳,主营销售策略不变,价格持续坚挺,无松动,汽油均有所控销。石化0#柴油8530元/吨,中油单售8500元/吨,汽油两大报价持平按批发到位价,93#汽油9618元/吨,#汽油10182元/吨;中油汽油必须搭售柴油8530,按1:1销售,石化汽油销售也控制。福建零售价0#柴油7.23元/升,90#汽油6.96元/升,93#汽油7.37元/升,#汽油7.79元/升。

合肥市场,成交有限,价格却持续坚挺,主营控制销售,行情无起色。据悉,目前主营客存较大,均以消化前期库存为主,且对有客存的客户控制开单。石化批发报-10#柴油8550-8600元/吨,E93#乙醇汽油报9918元/吨;中油报0#柴油8535元/吨,E93#乙醇汽油9900-9948元/吨。柴油销售一般,汽油基本无销售。预计近期持续淡稳态势。零售价:E90#乙醇汽油7.01元/升,E93#乙醇汽油7.48元/升,E#乙醇汽油7.92元/升,0#柴油7.36元/升,-10#柴油7.8元/升。

江西市场,行情无明显的变化,主营价格高位持稳坚挺,延续控销策略。南昌九江石化柴油严格控销,汽油情况稍好;中油适当控制,按出库。南昌九江零售价:90#汽油6.93元/升,93#汽油7.46元/升,#汽油8.00元/升,0#7.34元/升;批发到位吨价:0#8205,-10#8715,90#汽油9055,93#汽油9616,#汽油10178;最高零售吨价:0#柴油8505元/吨,-10#柴油9015元/吨,90#汽油9355元/吨,93#汽油9916元/吨,#汽油10478元/吨。赣州地区零售价:90#汽油6.98元/升,93#汽油7.51元/升,#汽油8.05元/升,0#柴油7.40元/升。赣州石化报0#柴油8570元/吨,93#汽油9991元/吨。

武汉市场,市场汽柴油需求平稳,观望气氛浓厚,交投显平淡。中石化:E90#汽油9360元/吨,E93#汽油9922元/吨;0#柴油8710元/吨。中石油:E90#汽油无货;E93#汽油9604元/吨,0#柴油8710元/吨。

湖南市场,主营销售略有放松,石化汽柴油均放开销售,但中油柴油仍不开票,因客存较大,清理客存为主,两大公司价格延续坚挺态势。长沙主营均按零售最高限价执行,0#柴油8590元/吨,93#汽油9990元/吨,#汽油10555元/吨。目前市场成交仍显平淡。预计近期市场行情持续稳态。零售价:90#汽油7.02元/升,93#汽油7.49元/升,#汽油7.元/升,0#7.34元/升,-10#7.78元/升;零售吨价,90#汽油9427元/吨,93#汽油9991元/吨,#汽油10555元/吨,0#8593元/吨,-10#9108元/吨。

广州市场,目前市场观望气氛浓厚,整体成交显一般,主营客存均较大,消化前期库存为主,三大公司汽价持平,柴油执行情况不同。石化国三0#柴油成交可到8700元/吨,汽价按升销售转为可以按吨销售,粤四93#汽油7.66无/升,吨价10136元/吨,#汽油8.31元/升,吨10726元/吨;中油柴油至最高零售限价,仅对机构用户销售,报0#国三7.23元/升,粤四93#汽油10136元/吨,#汽油10726元/吨。中海油0#柴油按升价出货报7.18元/升,93#汽油10136元/吨。

粤东市场,市场观望为主,预计短期行情淡稳为主。惠州中油价格暂报稳定,报0#国三7.23元/吨开始按升出货,汽油按批发到位价,国三93#汽油9924元/吨,#汽油10502元/吨。中海油汽柴油报0#柴油7.2元/升,93#汽油7.26元/升,如果搭售可各降1分。潮州石化报0#柴油国三8700元/吨,国三93#汽油9924元/升,#汽油10502元/升。

深圳市场,行情无改观,价格全面持稳,成交显一般。石化价格坚挺,直销0#柴油7.51元/升,93#汽油7.89元/升,#汽油8.54元/吨,直销暂不控销;批发0#柴油7. 25元/升控制大单销售,93#汽油7.66元/升,#汽油8.31元/吨。中油柴价按升销售与石化持平报7.25元/升,汽油按批发到位价执行。中海油0#柴油7.2元/升。

东莞市场,价格持稳,周一尚无明显的动向,观望气氛浓厚。石化汽柴油均按吨价销售,国三0#柴油8700元/吨,国三93#汽油9924元/吨,#汽油10502元/吨;中油0#柴油国三开始按升销售7.25元/升,汽油按批发到位价,国三93#汽油9924元/吨,#汽油10502元/吨,两大汽价持平。

海南市场,行情持稳,延续上周销售策略。批发:93#14元/吨,#10283元/吨,0#8285元/吨;直销:93#10049元/吨,#10618元,0#8620元/吨。石化柴油停批直销正常销售,控制大单销售,汽油批发控量。海南省零售:93#8.51元/升,#9.04元/升,0#7.43元/升;零售含价格车辆通行费0.90元/升和0.02元/升的价格调节基金。

南宁市场,价格持稳,石化0#柴油8620元/吨,E93#乙醇汽油10000元/吨,中油0#柴油8620元/吨,E93#乙醇汽油10049元/吨,据悉中油汽油可批49元/吨。

昆明市场,主营价格持稳,市场行情交投不佳,石化0#柴油8675元/吨,93#汽油10118元/吨,中油0#柴油8675元/吨,93#汽油10018元/吨90#汽油及#汽油停出。

成都市场,价格持稳,主营仍停批保零,直销正常,目前市场行情变化甚微。石化0#柴油8720元/吨,93#汽油10128元/吨,中油0#柴油8720元/吨,93#汽油10128元/吨。

贵阳市场,主营价格稳,但实际交投仍略显淡,目前主营0#柴油8680元/吨,93#汽油9986-10000元/吨,市场柴油紧张,社会单位0#柴油8600元/吨,93#汽油0 0元/吨。

西安市场,石化0#柴油8500元/吨,限量供应,量少,90#汽油9160-9220元/吨,93#汽油9550元/吨。中油汽柴油对外仍停批,目前西安市场汽柴油零售价格仍执行90#汽油6.99元/升,93#汽油7.41元/升,#汽油7.83元/升,0#柴油7.22元/升,据悉西安油库#汽油10110元/吨。社会0#柴油8600元/吨左右,93#汽油9500-9550元/吨。

内蒙古市场,主营偏紧,价格高坚。东部控销,石化和社会单位停批。中石油:90#汽油9326元/吨;93#汽油10000元/吨;#汽油10720元/吨;0#8514元/吨。中石化基本不对外批发,主保零售。社会价格:90#汽油9300元/吨;93#汽油9000-10000元/吨左右;0#柴油8500元/吨零售价格:90#6.96元/升,93#7.47元/升,#8.00元/升,0#7.24元/升。

兰州市场,石化93#汽油9879元/吨,#汽油10438元/吨,0#柴油8505元/吨,中油0#柴油8505元/吨,汽油停出。

新疆市场,中石油对系统多执行批发价格,对社会单位基本不出,对执行零售价格。主营成品油报价,90#汽油8815元/吨;93#汽油9344元/吨;0#柴油8080元/吨。

(007)

04/18<本文结束>

6.18周五原油为何暴涨,是什么支撑了油价

硫是一种化学元素,在元素周期表中的化学符号是S,原子序数是16。硫是一种非常常见的无味的非金属,纯的硫是**的晶体,又称做硫磺。在自然界中它经常以硫化物或硫酸盐的形式出现,尤其在火山地区纯的硫也在自然界中存在。对所有的生物来说,硫都是一种重要的必不可少的元素,它主要被用在肥料中,也被广泛地用在火药、润滑剂、杀虫剂和抗真菌剂中。世界硫分布较为广泛并且比较集中,我国是硫消费大国,硫的储量丰富但是开发利用难度大,目前对外依存度较高,每年需进口大量的硫满足国内需求。以下将通过分析国内外状况、生产消费状况、贸易及市场行情,对硫的形势进行预测。

一、国内外状况

(一)世界硫状况

硫十分丰富,多以自然硫、硫化氢、金属硫化物、硫酸盐等多种形式存在于地壳中,在岩浆岩和火山岩矿床中的硫元素,与天然气、石油、焦油砂共生的硫,以及金属硫化物的量大约50亿吨。存在于石膏和硬石膏中的硫数量几乎是无限的,煤炭、油页岩和富含于有机物中的页岩中含硫约6000亿吨,从这些中低成本开发获取硫的方法目前正在研究。

此外,在原油、天然气和硫化物矿石中硫的储量很大。多数硫是在化工燃料加工过程中产生的,实际的硫产量可能不是在拥有储量的国家中产生,因此,美国地质调查局在《Mineral Commodity Summaries January 2013》中报道,以前公布的硫的储量和储量基础数据已经过时,而且这些数据已经不适合世界硫工业的变化,所以各国的数据在报告中被省略。目前,世界硫主要来源于石油、天然气回收硫,有色金属共伴生硫,少量来源于硫铁矿、自然硫和弗拉施法回收硫。伴随着世界各国对环境保护的加强,全球回收硫产量所占比例已增加到90%,硫铁矿、自然硫和弗朗斯硫产量的比例下降至10%。

(二)我国硫状况

我国是世界上最早利用硫的国家之一,硫矿丰富。主要类型为硫铁矿,其次为其他矿产中的伴生硫铁矿和自然硫。我国硫铁矿的特点是分布广泛,相对集中;贫矿多,富矿少;矿床类型多,以煤系沉积型为主。除单独的硫铁矿、伴生硫铁矿外,煤系中的硫也主要以硫铁矿的形式存在,仅这三部分硫铁矿量就占我国硫量的83.4%。我国石油多数为低硫油,油气中硫含量约占我国总量的0.1%。而自然硫因选技术尚处于试验阶段,短期内还难以开发利用。所以,硫铁矿和伴生硫铁矿是我国当前以至今后相当一段时期的主要硫源。而国外硫主要来自石油、天然气回收硫,其次是有色金属回收硫、自然硫,黄铁矿仅占17.5%。

截至2012年年底,我国自然硫基础储量129万吨,同比下降2.2%,查明储量34546万吨,同比增长2.7%;硫铁矿基础储量134285万吨,同比下降1.9%,查明储量569320万吨,同比增长0.2%;伴生硫储量12104万吨,同比下降0.8%,查明储量51193万吨,同比增长10.3%。总体来看,我国硫地区分布广泛,但不同类型矿藏相对集中。自然硫主要分布在山东,硫铁矿主要分布在四川、安徽、贵州和云南等省份,伴生硫铁矿主要分布在江西、安徽、吉林、云南和内蒙古等省份。具体数据见表1,表2,表3;图1。

表1 我国主要省份自然硫的分布情况 单位:硫万吨

表2 我国主要省份硫铁矿分布情况 单位:矿石万吨

表3 我国主要省份伴生硫分布情况 单位:硫万吨

资料来源:全国矿产储量通报,2013

图1 我国主要省份自然硫、硫铁矿及伴生硫分布

二、国内外生产状况

(一)世界硫生产状况

近年来,世界硫产量相对稳定,所有形态硫的产量保持在6500万~7500万吨。美国、中国、俄罗斯和加拿大四国是硫的主要生产国家,其产量占世界总量的52.54%。目前仅有波兰使用弗拉斯法生产硫磺,中国、芬兰、印度和俄罗斯等国利用硫铁矿生产硫,而其他国家则主要从油气田、有色金属等中回收硫。从硫磺的产量方面看,北美、前苏联和中东地区为主要产地,约占世界硫磺产量的70%以上,2012年,硫产量居前十位的国家分别为中国、美国、俄罗斯、加拿大、沙特阿拉伯、德国、日本、哈萨克斯坦、阿拉伯联合酋长国和伊朗(表4)。

表4 2006—2012年世界硫产量

资料来源:Mineral Commodity Summaries,2006—2013

注:中国数据来自《中国统计年鉴》,2006—2012

目前,世界硫的主要来源是工业副产回收硫,2011年其占总来源的比例为81.1%,少量来源于硫铁矿、自然硫、弗朗斯法回收硫及其他形式的硫(表5)。

表5 2005—2011年世界硫产量来源构成

资料来源:Minerals Yearbook,2005—2011

(二)我国硫生产状况

我国硫包括硫铁矿、伴生硫铁矿、自燃硫及冶炼烟气中回收的硫和从石油、天然气中回收的硫磺。此外,以煤为原料的合成氨厂、炼焦厂在生产合成氨和煤气的同时回收少量的硫磺。目前,我国硫铁矿和伴生硫矿的硫产量占全国硫产量的85%,天然气、石油和煤中回收硫占14%,自然硫较少,约占总产量的1%。

1.硫

自2005年以来,我国硫产量呈持续上升趋势(图2),2005—2012年,产量从839万吨升至1840万吨,年均增长11.9%(表6)。

表6 2005—2012年我国硫产量

资料来源:中国硫酸工业协会;武雪梅,我国磷肥、硫酸行业形势和展望,2013,4(22)

图2 2001—2012年我国硫产消量变化

2.硫铁矿和硫酸

新中国成立以来,我国根据农业发展的需要,逐步建设和完备了与硫酸、化肥工业配套的、具有相当技术和管理水平的硫铁矿生产基地,相继建成了广东、安徽香山、内蒙古炭窑口、山西阳泉、湖南七宝山、南京云台山、浙江龙游、辽宁张家沟等硫铁矿生产和加工基地(图3)。近年来,我国对硫酸产业结构和原料结构进行了调整,硫铁矿制酸产量不断下降,硫铁矿产量不断萎缩,从1995年的1765万吨,下降至2003年的871万吨。但自2004年以来,由于进口硫磺一直在高价位运行,我国不仅将烧硫磺的制酸装置又改回烧硫铁矿装置,硫铁矿制酸产量也开始缓慢回升至1050万~1250万吨(图4)。

图3 我国主要硫酸生产省份硫酸来源构成

图4 我国硫酸来源构成

随着磷肥产量的迅速增长和其他工业硫酸用量的增加,我国硫酸工业以每年200万吨的产量增长速度发展。2001年,我国硫酸产量为2651万吨,仅次于美国,居世界第二位。2003年,超过美国居世界首位,产量达到3319万吨。2009年,由于受全球金融危机影响产量有所下滑(图5)。根据中国石油和化学工业联合会资料,2012年,硫酸产量达7637万吨,同比增长4.8%;另根据硫酸工业协会数据,2012年,我国硫酸产量8403万吨,同比增长5.4%,占世界硫酸产量的36%。其中,硫磺制酸3904万吨,同比增长1.6%,占硫酸总产量的46%;冶炼烟气制酸2386万吨,同比增长12.0%,占硫酸总产量的28%;硫铁矿制酸1206万吨,同比增长4.7%,占硫酸总产量的14%。2005年以来,硫酸产量年均递增8.9%。

从硫酸产业布局角度看,硫酸生产仍集中在磷复肥产地和工业发达地区:云、贵、川、鄂四省份硫酸产量占42%,华东地区占27%,华南及重庆占17%,东北、华北、西北地区占14%。从各省份的产量上看,云南省硫酸的产量达1211万吨,占全国总产量的15.8 %(以中国石油和化学工业联合会数据全国量7637万吨计算)。紧随其后的是湖北省、贵州省和山东省,分别占总产量的8.7 %、8.6 %和8.4 %。我国硫利用结构正在向环境保护目标发生重大转变,已逐渐形成以硫磺制酸、硫铁矿制酸、冶炼烟气制酸三分天下的布局。

图5 我国硫铁矿(折硫35%)和硫酸产量

三、国内外消费状况

(一)世界硫消费状况

从消费角度看,硫不同于大多数其他矿产品,不是作为一个完整的独立产品被利用的。全球平均80%以上的硫磺都是以硫酸形式消费的,其中磷肥业是硫酸最主要的应用领域,约占硫酸总消费量的64%。2003年以前,世界硫磺市场需求相当疲软,但近几年,形势发生了巨大的变化。2008年,全球硫磺消费量达到5210万吨,创历史最高纪录;2009年,受金融危机冲击,磷肥工业和非肥料工业对硫磺的需求均有所下降,全球硫磺消费量下降1%;2010年,受全年经济向好因素影响,硫磺消费也随之回升至5020万吨,比2009年增长12.3%;2012年,消费量达到5800万吨,同比增长5.5%(图6)。

图6 2001—2012年世界硫磺消费情况

(二)我国硫消费状况

目前,我国大部分的硫被用于生产硫酸,其余的被直接应用于生产深加工产品。2012年,化肥用硫酸量占总量的63%,比2011年下降3个百分点;工业用硫酸占37%。2001年以来,我国硫消费量呈上升趋势,2010年出现轻微回落,随后稳步上升(图7)。

图7 2001—2012年我国硫磺消费情况

四、国内外贸易状况

(一)国际硫贸易状况

国际硫贸易的突出特点是硫磺从油气生产大国流向磷肥生产大国。近年来,全球硫贸易量约2800万吨。加拿大、俄罗斯、哈萨克斯坦、西亚诸国及日本是世界最大的硫素出口国和地区。上述国家和地区出口合计占全球出口总量的70%。其中,沙特阿拉伯是中东地区最大的硫磺生产国,所产硫磺全部用于出口。进口量较大国家有中国、摩洛哥、美国、印度、巴西和突尼斯。其中,中国、美国因国内产量的增加进口量不断减少;而摩洛哥、巴西等国由于新建磷肥装置的投产将需要大量硫酸。

全球硫素贸易出现两极分化苗头。目前,加拿大的硫磺出口集中在太平洋地区,中国是主要出口目的地,但对中国出口的份额在下降,同时向大洋洲的发货量逐渐增多。加拿大对南非和拉丁美洲的硫销售保持稳定,而北非在加拿大硫素出口中的比例不足15%。西亚的硫素出口集中在印度和中国,这两个目的地占伊朗、阿布扎比酋长国、卡塔尔和沙特阿拉伯出口的大部分。这些国家继续向北非和地中海地区出口硫磺。俄罗斯和哈萨克斯坦的出口对象主要是北非,其次是中国。

(二)我国硫贸易状况

我国是硫净进口国,并且进口数量相对较大。进口的类型主要是硫磺,其次是硫酸。

1.硫磺

目前,我国硫磺年产量约为520万吨,而2012年硫磺表观消费量却达到1540万吨,呈现出严重的供不应求局面。自1995年起,我国硫磺进口量以年均36.5%的速度增长,消耗了过去几年世界新增硫磺产量的60%以上。

2001年,我国进口硫磺337万吨;2004年,硫磺进口量出现了跨越式的增长,增加到677万吨,同比增长238.5%;从2005年起,硫磺的进口量就稳定在800余万吨的水平;2008年,受价格上涨幅度过大的影响,全年进口硫磺842万吨,同比下降12.8%;2011年,进口量接近952万吨,低于2010年的1049万吨,同比下降9.2%,2012年,进口量为1120万吨,同比增长17.6%(图8)。主要的进口来源国和地区包括西亚地区、哈萨克斯坦、日本和加拿大。此外,我国硫磺进口国家和地区已从以加拿大为主逐步转移至以中东地区为主,2012年,我国从中东地区进口的硫磺已占到进口总量的44.3%。

图8 我国硫磺进口量变化趋势

2.硫酸

我国每年供沿江、沿海地区磷复肥用进口硫酸,主要是来自日本和韩国。自2002年以来,进口硫酸量一直在180万~200万吨,2007年,由于国际市场化肥和有色金属冶炼对硫酸的需求加大,价格走高,部分日、韩冶炼酸流向印度、澳大利亚、南美等市场,中国进口硫酸量减少,全年进口196万吨,同比下降9.2%。2008年,受中国沿江、沿海地区磷复肥减产影响,进口硫酸总量有所下降,全年进口硫酸161万吨,同比下降18%。2012年,进口硫酸105万吨,同比下降5.8%。

五、价格走势

据美国地质调查局统计,1991—2001年,世界市场中硫的价格处于下降趋势。1991年,硫的价格高达71.5美元/吨,但到2001年最低时一度降至10.0美元/吨,降幅为86.0%。但是进入21世纪,硫的价格大幅上涨,特别是2008年一度涨至400美元/吨附近,随后受金融危机影响,2009年回落至40美元/吨。2010年,受国际油价震荡上扬及相关产品价格大幅上涨的影响,硫磺价格一路上扬,到12月已达160美元/吨。2010年后持续下跌,2012年,均价为81.2美元/吨(图9)。

图9 世界硫的价格变化情况

资料来源:Mineral Industry Survey

注:图中数据为美国从国际市场上进口硫的年均价格

2006—2007年年初,国内硫磺的价格都维持在1000元/吨以下的水平,但从2007年2月起,硫磺价格一路上涨,12月底涨至3840元/吨,2007年,国内硫磺平均价格为3029元/吨。2008年,国内下游工厂硫磺制酸扩产迅速和化肥生产开工率充足,加大了对硫磺的需求,使得硫磺市场缺口进一步增大,价格快速上升,6月最高时达到6000元/吨。随后,受全球金融危机的影响,硫磺价格暴跌,跌至1000元/吨左右。2009年上半年,硫磺市场一直处于低位,价格波动在500~750元/吨区间中,进入四季度,受海运运费上涨影响,国内硫磺市场价格上扬,12月底涨至1150元/吨左右。2010年,国内硫磺价格小幅波动,波动区间为1000~1600元/吨。2012年,国内硫磺价格出现小幅回落,年底跌至1382元/吨左右(图10)。

图10 我国硫的价格变化情况

六、结论

(一)世界硫供需形势

长期以来,全球硫磺的生产与需求经常处于不平衡状态。2004年之前,硫磺总产量一直超过全球的实际消费量。2005—2007年,硫磺产量降到了市场需求量以下,表现为供不应求。2008年以来,世界能源生产大国在石油炼化厂和天然气净化厂配置了高效硫回收装置,全球硫回收能力持续提高,局部地区硫磺产量过剩,如加拿大等国硫磺库存高达1000万吨。未来,随着世界石化能源产量持续增加及生态环境保护的呼声高企,世界各国不得不加强石化能源和冶金工业副产硫的回收,全球回收硫产量增加是必然的。据专家预测,加拿大、伊朗、沙特阿拉伯、哈萨克斯坦、卡塔尔和中国等国家石油炼化和天然气净化回收硫产能将增加至1800万吨/年以上,2013年,全球硫生产能力过剩80万吨。到2017年,全球硫产量将过剩780万吨(表7)。

表7 2009年以后全球硫供需平衡状况 单位:百万吨

资料来源:M.Prud' homme,IFA,June 2013

近期内,个别国家的出口供应将会增加。预计阿布扎比酋长国、卡塔尔和土库曼斯坦的硫素出口供应将有明显增长。多数其他已有出口国由于一系列因素则将面临出口供应量下降的问题,这些因素包括天然气处理回收量下降、国内需求增加或者是硫磺库存供应能力降低等。沙特阿拉伯和俄罗斯尤其如此。个别其他供应国的硫素总产量将会略有增加,可能最终将转变成出口供应的增量,加拿大和委内瑞拉可能出现这一情形。

(二)我国硫供需趋势

我国硫供应能力不能满足国内消费需求,硫供应存在较大缺口,只能依靠进口硫磺解决这一问题。目前,我国硫对外依存度较高,2005—2007年接近60%,2008—2009年有所下降,但是仍然占到世界贸易量的30%左右。

中国硫酸工业协会公布的数据显示,新增硫酸装置在2013—2015年将逐渐建成,届时硫酸产能将极大提升,但消费增长有限,这将导致市场出现供大于求的格局。

冶炼酸方面,2011—2012年已有约750万吨装置建成投产。2013—2015年,还将有金川防城、山东东营鲁方、安徽铜陵有色、富春江和鼎铜业等约450万吨装置建成,部分与铅锌配套的中型冶炼酸装置也在建设中,到2015年,冶炼酸产能将极大提高。

硫磺制酸方面,2013—2015年将有湖北兴发、湖北新洋丰、贵州路发、贵州瓮福织金、浙江宁波新福等约600万吨装置建成。

受硫铁矿的限制,未来硫铁矿制酸量不会出现较为明显的增长。未来5~10年,随着我国硫产能不断快速提升,硫对外依存度将进一步下降,预计2015年对外依存度将下降为30%左右。

(执笔:刘超)

安全有沃,6000公里沃尔沃XC60用车分享作业!

油价倒挂,就是说原油的价格高于提炼后的成品油价格

市面缺油但库存充足

3本报记者走访发现,因柴油供应告急,广州许多民营加油站几乎都挂出了“暂无柴油”的牌子,而中石化、中石油旗下的加油站不时出现断供现象,不少货车排长龙等着加柴油,甚至引发部分路段塞车。

与此同时,深圳、佛山、中山等地也均出现不同程度柴油紧缺现象,各地民营加油站大部分已没有柴油供应,油品供应主要来自中石化、中石油两大巨头,实行限量供应。

国内外油价倒挂是主因

对于目前出现的柴油紧缺,广东省经贸委电力能源处有关人士分析认为,今年受雪灾影响电力缺口大,成品油需求恢复较往年要快;同时,成品油需求旺盛。

与此同时,国际油价连创新高,已破110美元/桶大关,国内外价格严重倒挂,炼厂加工亏损,地方小炼厂基本停止加工。

对此,进口、批发及零售出现的价格倒挂是不争的事实。中石化集团副总经理周原在“两会”期间表示,当原油价格为100美元/桶时,中石化集团每销售1吨汽油的亏损额高达2000元人民币,而销售柴油的亏损比汽油更高。

不过,广东油气商会油品部部长姚达明却认为,这一波柴油紧缺行情出现的另外一个重要原因在于市场对调价预期的普遍高企。

“要么调,要么不调,政策一点都不明晰,大家都在朦胧炒作。”姚达明说。近期,国际原油价格最高一度突破110美元/桶,这使市场普遍认为近期油价要涨,甚至有市场传闻两大集团已向国家发改委提出上调成品油价格申请。

姚达明表示,市场对成品油涨价的心理预期正在导致越来越多的油品经营商开始故意囤油,社会加油站纷纷减少了柴油投放量。

实际上,在上次成品油调价之前,广东也都出现过类似油品紧缺现象。去年11月1日起,国家发改委通知,汽油、柴油和航空煤油价格每吨各提高500元,而在此次调价宣布之前,珠三角城市油品紧缺程度远远超过此次。

中石化广东公司甚至提醒,国家物价部门已明确表示,近期煤、电、油都不会调价,请消费者不要有涨价的恐慌心理,导致盲目抢购油品。

中石化:供应短缺正在解决

有媒体报道称,东部沿海地区和南方地区柴油供应已出现了普遍紧张,深圳、珠海、东莞、杭州、南京、宁波、福州、绍兴、南宁、玉林、武汉等12城市柴油供应告急。对此,中石化集团多位人士向《第一财经日报》表示,目前这一局面正在协调和解决。

根据记者了解,中石化集团近期的供应一直保持着增长。以中石化广东石油分公司为例,其今年1到3月份,中国石化广东石油分公司投放广东市场将超350多万吨,比去年同期增加40万吨,增长12.8%。

该公司的一位内部人士表示,其中公司的零售投放比例就比去年同期增加51万吨,增长21.5%。“特别是3月份,将投放125万吨,比2月份增加27万吨,增加21.7%,其中零售比2月份增加22万吨,增加27%,努力稳定成品油市场供应。”

另外,3月份的前15天,中石化广西石油分公司对广西柴油投放量比2月同期增长87.45%,比上年同期增长40.26%,增幅均创历史同期最高水平。

而目前就深圳市场来说,每天供应当地的汽、柴油总量达8000吨左右,比平时增长约10%~15%,其中柴油库存量有10吨,还有2吨近日到货。

中石化深圳石油分公司相关负责人对媒体表示,深圳汽柴油库存在15天以上,对保证深圳本地市场柴油供应没有问题。中石化深圳石油公司已增加了深圳市场的汽、柴油供应量,比平时增长约10%~15%。

既然库存充足,为何还出现无法加油的现象呢?中石化广东石油分公司向《第一财经日报》分析道,当前,由于社会加油站普遍停供、限供,社会消费大面积向两大集团转移,造成两大集团供应压力加大。

所以,广东石油分公司保证属下油站不停供,但由于受加油站罐容以及车辆运力所限,为保证过往车辆都能加上油,在个别路段和个别时段,加油站不得不取定量加油的措施,排队加油的现象偶有出现。目前,该公司的油库、码头、铁路专线24小时作业,做到随到、随装、随卸、随运,及时将输送到供应一线。

茂名石化总经理李安喜也表示,尽管炼油巨额亏损,但仍千方百计增产市场紧缺的柴油。茂名石化正在使月加工量保持在110万吨至120万吨,每日加工原油约3.6万吨,超过了设计能力。在柴油装置方面,该公司也保持两套100万吨/年延迟焦化装置最大负荷运转,使每月柴油产量保持在40万吨以上,同时公司降低库存,减少柴油半成品库存近3万吨,增加了对市场的柴油供应量。

广东油气商会的人士也表示,海南当地的油气供应充足,而且当地也在通过成品油管道向广东地区输送更多油品,保证珠三角的供应。

油荒真的来了吗?

部分地区再现柴油紧缺,中石化和中石油在保证供应的过程中,依然还未能让人满意。油荒真的来了吗?实际上,正是因为国际柴油价格倒挂、两大集团保批不保社会,而造成南方部分地区连续几年频繁显现加油难的情景。

当然,原因不止于此。由于雪灾来临,电力短缺,各地电厂包括燃油电厂已经开始加足马力生产。一位广东油气的业内人士说,现在正在向燃油电厂发放补贴,来保证广东当地电力的供应。另外,这一阶段正值春耕季节,柴油供应也开始增加,这都为紧张埋下了伏笔。

同时,调拨成品油不足、运力不够以及部分城市成品油短缺对其周边地区的供给压力太大,也是这段时间以来成品油供应不够的现实原因之一。

但中国石化和中国石油两大包括炼油业务的中国最大上市企业,这两年的成品油生产和供应都在上升。

去年,中石化的国内成品油总经销量达到了1.1939亿吨,增长6.9%,其中零售量增长6.18%,为7662万吨;柴油产量为6008万吨,增长3.84%,其原油加工量上升了6.33%,达到1.5558亿吨。

中石油的2007年各项指标也创出历史新高。其去年共加工原油8.24亿桶,比上年增长4.9%;生产汽油2202万吨,煤油202万吨,柴油4735万吨。

那么,为什么我国还会出现成品油加油站的短供、少供现象呢?其实,除了上述因素之外,原油价格高企,再次让人们看到了成品油定价机制的痼疾。

当然,有关部门希望通过稳定的价格,减少人们在汽、柴油所支出的成本,但带来的另一个问题则是,大量炼油厂承受着亏损。

尽管从去年中石油的年报中可以看到,其炼油业务的亏损额已在降低,但这是在去年上半年原油价格不高的情况下,所呈现出的业绩。中石油、中石化在今年第一季度和第二季度业绩让人担忧。

原油价格高企,国内成品油价格与国际成品油价格的平均差距目前可能在1500元/吨左右,高峰时几乎越过了2000元/吨。

两大石油公司保障国内成品油零售供应,在亏本情况下炼油。相比之下,地方小炼厂因为原油价格太高,基本停止加工成品油,只将少量可以实现市场价格的燃料油进行高位抛售。

这就造成中石油和中石化在紧张时对外惜售成品油。因为如果大量销售成品油,那么由于人们预期国内将很快调整成品油,油商们的利润将会被放大,囤油可能性增加,必然会造成市场的进一步恐慌。

简单来说,目前每吨油的利润在100元左右,按照国内成品油几次调整的惯例,每吨上调500元,那么成品油贸易商就会赚取更多的差价。但当他们拿到了更多之后,对于社会供应将会是一个考验。

打字不宜,请纳

油价倒挂指的是什么?

车子在跑到5000公里的时候记录了一下

前5000公里路程: 70%城市混合型道路,上下班15公里的路,平均车速在40-50左右。 30%高速道路,也就是过年过节时候回老家跑跑,另外还有城市的绕城上。 总路程的平均油耗,表显9.7,和实际加油相差不大,最多0.5差值 因为冬季买车,夏季空调状态还没试,所以,后续会继续分享。 后1000公里,全程高速,测试了下油耗。 驾驶模式:经济模式 平均时速:100,期间堵车,缓行,高速,都遇到过 平均油耗:7.2L/100公里,空调20度,风力2档。 油耗表现:很满意,1000公里总共用了一箱半的油不到。

好了,步入正题吧

老人家要回宁波了,因为还要带一大堆东西。 原先都是坐高铁回去的,现在就只能我送去了。 路程大概500公里,到宁波北仑区。一行四人。周五吃完中饭出发。 南京的天气还不错,查了查天气,宁波是雷阵雨,心想,应该没事。 把爱车加满了油,后备箱塞满了货,然后规划好路程,走杭州湾跨海大桥, 然后就出发了。

选了一条不堵的路走

开着开着疲了,就把沃尔沃自带的安全领航打开,让系统自动帮我开。累的时候可以用用,舒展下身体。天气阴,正好适合开车。

为减缓驾驶疲劳,XC60搭载了Pilot Assist领航系统和ACC自适应巡航控制系统。运用摄像头和雷达传感器识别清晰的道路标线,Pilot Assist领航系统可保持车辆在车道中央平稳前行,或加速、刹车、转向。在车速0-200公里/小时,系统可跟随前车行驶;在车速130公里/小时以内,系统可提供转向。当系统失效时,方向盘会震动提醒。

走到太湖边上的时候,雨就一阵阵的下了,倒还是不大,因为更大的还在后头

途中在服务区歇一歇,长途行车,安全最重要。累了,就要服务区歇歇。

停车之后,要来仔细的评价一番这个车。精致、有内涵的斯堪的纳维亚式豪华,让你感受到与众不同;方寸之间的人性化设计,让生活化繁为简;前瞻科技让你能履行环保责任,点滴之间为环境做出贡献。就近观赏,犀利车身线条与雕塑般侧面,凸显力量感与时尚型格。“雷神之锤”LED大灯昼夜闪耀,家族印记鲜明

XC60拥有斯堪的纳维亚设计的所有优秀特质,低调而自信,简洁而美观,出色平衡美感与力量。

尾灯与尾门整合相融,激发车尾力量感。无论从哪一角度,皆可愉悦观赏。XC60让你一旦拥有即引以为豪,且百看不厌。

从外观看,硬朗的引擎盖、上扬的侧窗线、锋锐利落的尾门,无一不宣示着动感天性;大尺寸轮毂和醒目轮罩,则意味着卓越的越野性能。

杭州湾跨海大桥(Hangzhou Bay Bridge),是一座横跨中国杭州湾海域的跨海大桥,它北起浙江嘉兴海盐郑家埭,南至宁波慈溪水路湾(杭州湾新区),全长36公里,是世界上第二长的跨海大桥。

通航孔桥的设计主题为“金三角” ,杭州湾跨海大桥的建成,将使上、杭、宁三地成为长江三角洲的经济中心,而杭州湾跨海大桥本身将成为杭州湾三角洲网络的“金边” ,形成具有本土特色的“金三角”文化区

到了宁波后,下了高速,顿时天颜色就变了

不时的闪电拍不到,但预示着暴风雨可能就要来了

没过5分钟,铺天盖地的噼里啪啦声就来了,大暴雨,根本看不见路的那种

一直持续了10多分钟,我想,这雨要是持续下个个把小时,我这SUV估计都要歇菜了

本来6点到的,结果7点才到,开了近7小时,真难受

第二天一早,起来之后给它来一个照片

没想到要拍图,索性就用百度街景来一个吧

又是一个网红小吃铺,来吃煎包的人比较多,也是有些年头了的店

这个早餐吃的有点丰盛啊

料馅儿还是很足的,面发的刚刚好,味道不错

吃完早饭就在周边逛逛了,否则这么多包子下肚,不消化也难受

刚下过雨,天空还是阴的,河道中水已经满了,零散的钓鱼的人和在河边洗衣服的人,很安静的早晨

南方城市,风景绿化都还不错

在人行道,道,还有红灯等待区的遮阳伞,人性化的配置很赞啊

准备出发了

宁波这边油价好便宜,加了95号汽油,油价5.1,都不想走了

连续开车

到加了,发现一辆老古董

看这车门,还有防撞条,是不是油漆重新做的?看好几个人过来拍照,仔细看了车标之后,我嘞个乖乖

前面小人在像我鞠躬,奈斯

真想把它抠掉~

油价倒挂,就是说原油的价格高于提炼后的成品油价格

市面缺油但库存充足

3本报记者走访发现,因柴油供应告急,广州许多民营加油站几乎都挂出了“暂无柴油”的牌子,而中石化、中石油旗下的加油站不时出现断供现象,不少货车排长龙等着加柴油,甚至引发部分路段塞车。

与此同时,深圳、佛山、中山等地也均出现不同程度柴油紧缺现象,各地民营加油站大部分已没有柴油供应,油品供应主要来自中石化、中石油两大巨头,实行限量供应。

国内外油价倒挂是主因

对于目前出现的柴油紧缺,广东省经贸委电力能源处有关人士分析认为,今年受雪灾影响电力缺口大,成品油需求恢复较往年要快;同时,成品油需求旺盛。

与此同时,国际油价连创新高,已破110美元/桶大关,国内外价格严重倒挂,炼厂加工亏损,地方小炼厂基本停止加工。

对此,进口、批发及零售出现的价格倒挂是不争的事实。中石化集团副总经理周原在“两会”期间表示,当原油价格为100美元/桶时,中石化集团每销售1吨汽油的亏损额高达2000元人民币,而销售柴油的亏损比汽油更高。

不过,广东油气商会油品部部长姚达明却认为,这一波柴油紧缺行情出现的另外一个重要原因在于市场对调价预期的普遍高企。

“要么调,要么不调,政策一点都不明晰,大家都在朦胧炒作。”姚达明说。近期,国际原油价格最高一度突破110美元/桶,这使市场普遍认为近期油价要涨,甚至有市场传闻两大集团已向国家发改委提出上调成品油价格申请。

姚达明表示,市场对成品油涨价的心理预期正在导致越来越多的油品经营商开始故意囤油,社会加油站纷纷减少了柴油投放量。

实际上,在上次成品油调价之前,广东也都出现过类似油品紧缺现象。去年11月1日起,国家发改委通知,汽油、柴油和航空煤油价格每吨各提高500元,而在此次调价宣布之前,珠三角城市油品紧缺程度远远超过此次。

中石化广东公司甚至提醒,国家物价部门已明确表示,近期煤、电、油都不会调价,请消费者不要有涨价的恐慌心理,导致盲目抢购油品。

中石化:供应短缺正在解决

有媒体报道称,东部沿海地区和南方地区柴油供应已出现了普遍紧张,深圳、珠海、东莞、杭州、南京、宁波、福州、绍兴、南宁、玉林、武汉等12城市柴油供应告急。对此,中石化集团多位人士向《第一财经日报》表示,目前这一局面正在协调和解决。

根据记者了解,中石化集团近期的供应一直保持着增长。以中石化广东石油分公司为例,其今年1到3月份,中国石化广东石油分公司投放广东市场将超350多万吨,比去年同期增加40万吨,增长12.8%。

该公司的一位内部人士表示,其中公司的零售投放比例就比去年同期增加51万吨,增长21.5%。“特别是3月份,将投放125万吨,比2月份增加27万吨,增加21.7%,其中零售比2月份增加22万吨,增加27%,努力稳定成品油市场供应。”

另外,3月份的前15天,中石化广西石油分公司对广西柴油投放量比2月同期增长87.45%,比上年同期增长40.26%,增幅均创历史同期最高水平。

而目前就深圳市场来说,每天供应当地的汽、柴油总量达8000吨左右,比平时增长约10%~15%,其中柴油库存量有10吨,还有2吨近日到货。

中石化深圳石油分公司相关负责人对媒体表示,深圳汽柴油库存在15天以上,对保证深圳本地市场柴油供应没有问题。中石化深圳石油公司已增加了深圳市场的汽、柴油供应量,比平时增长约10%~15%。

既然库存充足,为何还出现无法加油的现象呢?中石化广东石油分公司向《第一财经日报》分析道,当前,由于社会加油站普遍停供、限供,社会消费大面积向两大集团转移,造成两大集团供应压力加大。

所以,广东石油分公司保证属下油站不停供,但由于受加油站罐容以及车辆运力所限,为保证过往车辆都能加上油,在个别路段和个别时段,加油站不得不取定量加油的措施,排队加油的现象偶有出现。目前,该公司的油库、码头、铁路专线24小时作业,做到随到、随装、随卸、随运,及时将输送到供应一线。

茂名石化总经理李安喜也表示,尽管炼油巨额亏损,但仍千方百计增产市场紧缺的柴油。茂名石化正在使月加工量保持在110万吨至120万吨,每日加工原油约3.6万吨,超过了设计能力。在柴油装置方面,该公司也保持两套100万吨/年延迟焦化装置最大负荷运转,使每月柴油产量保持在40万吨以上,同时公司降低库存,减少柴油半成品库存近3万吨,增加了对市场的柴油供应量。

广东油气商会的人士也表示,海南当地的油气供应充足,而且当地也在通过成品油管道向广东地区输送更多油品,保证珠三角的供应。

油荒真的来了吗?

部分地区再现柴油紧缺,中石化和中石油在保证供应的过程中,依然还未能让人满意。油荒真的来了吗?实际上,正是因为国际柴油价格倒挂、两大集团保批不保社会,而造成南方部分地区连续几年频繁显现加油难的情景。

当然,原因不止于此。由于雪灾来临,电力短缺,各地电厂包括燃油电厂已经开始加足马力生产。一位广东油气的业内人士说,现在正在向燃油电厂发放补贴,来保证广东当地电力的供应。另外,这一阶段正值春耕季节,柴油供应也开始增加,这都为紧张埋下了伏笔。

同时,调拨成品油不足、运力不够以及部分城市成品油短缺对其周边地区的供给压力太大,也是这段时间以来成品油供应不够的现实原因之一。

但中国石化和中国石油两大包括炼油业务的中国最大上市企业,这两年的成品油生产和供应都在上升。

去年,中石化的国内成品油总经销量达到了1.1939亿吨,增长6.9%,其中零售量增长6.18%,为7662万吨;柴油产量为6008万吨,增长3.84%,其原油加工量上升了6.33%,达到1.5558亿吨。

中石油的2007年各项指标也创出历史新高。其去年共加工原油8.24亿桶,比上年增长4.9%;生产汽油2202万吨,煤油202万吨,柴油4735万吨。

那么,为什么我国还会出现成品油加油站的短供、少供现象呢?其实,除了上述因素之外,原油价格高企,再次让人们看到了成品油定价机制的痼疾。

当然,有关部门希望通过稳定的价格,减少人们在汽、柴油所支出的成本,但带来的另一个问题则是,大量炼油厂承受着亏损。

尽管从去年中石油的年报中可以看到,其炼油业务的亏损额已在降低,但这是在去年上半年原油价格不高的情况下,所呈现出的业绩。中石油、中石化在今年第一季度和第二季度业绩让人担忧。

原油价格高企,国内成品油价格与国际成品油价格的平均差距目前可能在1500元/吨左右,高峰时几乎越过了2000元/吨。

两大石油公司保障国内成品油零售供应,在亏本情况下炼油。相比之下,地方小炼厂因为原油价格太高,基本停止加工成品油,只将少量可以实现市场价格的燃料油进行高位抛售。

这就造成中石油和中石化在紧张时对外惜售成品油。因为如果大量销售成品油,那么由于人们预期国内将很快调整成品油,油商们的利润将会被放大,囤油可能性增加,必然会造成市场的进一步恐慌。

简单来说,目前每吨油的利润在100元左右,按照国内成品油几次调整的惯例,每吨上调500元,那么成品油贸易商就会赚取更多的差价。但当他们拿到了更多之后,对于社会供应将会是一个考验。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。