油价调节机制_油价调节机制升得快降得慢

1.为什么国内汽柴油的价格和国际不接轨?

2.成品油定价机制的机制拟定

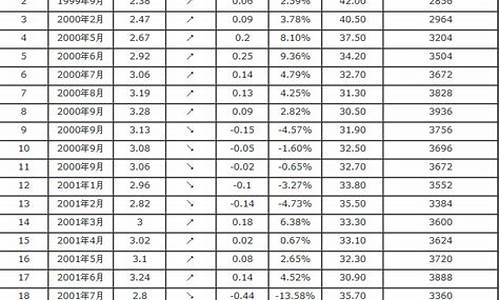

自1998年迄今,中国已经历了三次成品油定价机制改革。

1998年6月3日,原国家计委出台《原油成品油价格改革方案》,规定中石油和中石化两个集团公司之间原油交易结算价格由双方协商确定,价格由原油基准价和贴水两部分构成。其中原油基准价由原国家计委根据国际市场相近品质原油上月平均价格确定,贴水由购销双方协商确定。

汽、柴油实行指导价,由原国家计委按进口完税成本为基础加国内合理流通费用确定零售中准价,中石油、中石化集团公司在此基础上并在上下浮动5%的幅度内确定具体零售价。

从2000年6月份起,国内成品油价开始参考国际市场价格变化相应调整,当时参考的只有新加坡市场的油价。

从2001年11月份起,中国又一次进行成品油定价机制改革。改革的核心是国内成品油价格改为参照新加坡、鹿特丹、纽约三地市场价格调整国内成品油价格,当国际油价上下波动幅度在5%-8%的范围内时保持油价不变,超过这一范围时由国家发改委调整零售中准价。

2006年3月26日,国家发改委在宣布成品油价上调的同时,向地方传达了石油综合配套改革方案。方案包括两大内容:一是成品油价由原来的与国际成品油价直接接轨,改为以国际市场原油价格为基础,加上国内合理加工成本和适当利润确定。二是推出“四个配套机制”:包括建立石油企业内部上下游利益调节机制;建立相关行业价格联动机制;建立对种粮农民等部分弱势群体和部分公益性行业给予补贴的机制;建立原油涨价收入的财政调节机制。

为什么国内汽柴油的价格和国际不接轨?

中国现行成品油定价机制颇为复杂。主要是以新加坡、鹿特丹、纽约三地市场成品油交易价格为基础,参考运杂费、保险费及国内关税及由国家确定的成品油流通费用,最终形成由发展改革委颁布的国内成品油零售基准价,中石油与中石化再在此基准价的基础上上下浮动8%的范围,最终制定出终端的零售价格。

业内人士认为,这种价格机制存在两大弊端:首先是滞后定价。由于此定价机制是和新加坡、鹿特丹、纽约三地市场的成品油而非原油市场价格挂钩,考虑到原油加工成成品油大约需要一个月时间,即使国际原油价格平稳,一般而言国内成品油价格也会滞后于国际油价一个月的时间。

另一个弊端是油价倒挂。所谓油价倒挂,是指成品油与原油价格倒挂。中国原油价格已经与国际市场接轨,而成品油价格仍然受到国家调控,取的是区间定价。即只有当国际成品油价格波动大于一定幅度时,发展改革委才会对国内成品油价格进行调整。这个机制在国际市场油价大幅度波动、国内50%左右的原油依靠进口的情况下,很容易出现“原成油价倒挂”现象。

这种定价机制的弊端造成经常发生的一种情况是,发展改革委出于调节通货膨胀的考虑,即使国际成品油价格上涨超过了这一既定区间,国内成品油价格也未必会上调,即使上调,幅度也较小。另一种情况是,当国际成品油价格随着原油价格回落时,出于保护国内炼油企业的目的,国内成品油价格并不随之回落。这就造成了国内成品油价格与国际原油及成品油价格相关性较弱的情况。

能源专家、上海科学院研究员沈跃栋认为,由于原油与成品油价格接轨的不对称,不论是生产者还是经销商,往往不看市场而紧盯调价,既不利于产销衔接,也不利于成品油生产经营的正常安排,影响了市场的正常运行。因此,目前要求国内成品油定价机制改革。

另一方面,成品油定价机制改革关系国民经济的方方面面,改革要兼顾各方面的利益,必须统筹规划,配套推行。无论取哪一种接轨方式,都要有步骤地出台限制高耗能的约束性政策,如开征燃油税,调整税率,改进税的征收管理办法等。同时还需完善市场,建立风险防范机制。

成品油定价机制的机制拟定

国内油价会和原油价格波动基本同步,但是波动幅度差别很大,做到完全接轨的话以目前的调价机制来看,还实现不了。

只能说基本同步调整,但是调整幅度不同,这个现象是由于国内的成品油调价机制造成的,在2016年以后我国实行的成品油新调价机制中,有几个限制条件会影响油价调整的同步,分别是:

1.国内成品油调价机制中规定,以10个工作日为一个调价周期,在每第十个工作日开启调价窗口,参考标准为10个工作日以来的平均价格,而不是时点价格,所以会看到前一段原油跌破地板价,而国内油价还未到调价窗口而没有同步调整的现象。

2.新的调价机制设置了原油价格的天花板和地板价格,上限130美元/桶,下线40美元/桶,当原油价格波动超过上下限时,按照调价机制,在调价窗口开启时将不调整,也就是搁浅。

3.在《石油价格管理办法》中还有特殊的调控条款,当国际油价异常波动需要对成品油进行调控时,可以暂停、延迟调价或者缩小调价幅度。所以像前几天的国际原油价格暴跌的情况下,如果一直持续,国内成品油价格大概率是要被出手调控的,也做不到完全同步。

综上,目前国内油价的调价机制还不是完全市场化,还是市场化+调控的双轨制,做到基本同步调整可以,但是同频同幅度调整基本是不可能的,毕竟还要考虑到国内油企业的利益。

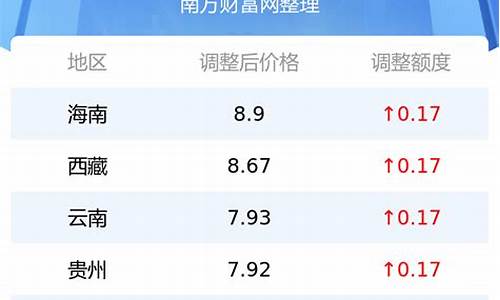

国家发展改革委拟定成品油价格形成机制改革方案,将现行成品油零售基准价格允许上下浮动的定价机制,改为实行最高零售价格,并适当缩小流通环节差价。 同时,新方案提出,将原允许企业根据指导价格上下浮动8%降为4%左右,折成额度取整确定。

新方案提出把2006年确定的成品油定价机制中规定的“当国际市场原油平均价格高于50美元时开始扣减加工利润率”,提高到80美元。

这一改革方案的推出目前有两种时间表可供选择:一是2008年年底前,成品油定价机制调整和燃油税费改革一起启动,最早启动时间为2008年12月1日;二是年底前先调整成品油定价机制,降低成品油价格,于2009年1月1日进行燃油税费改革,即开征燃油消费税。具体如何“拍板”,正在等待院高层和相关部门的最后决策。 早在2006年,国家就对成品油价格形成机制进行了调整,并确定国内成品油价格实行指导价,零售基准价以出厂价格为基础,加流通环节差价确定,并允许企业在此基础上上下浮动8%确定具体零售价格。

这一方案的出台意味着我国成品油定价机制不再“盯住”纽约、新加坡和鹿特丹三地成品油价,而以布伦特(Brent)、迪拜(Dubai)和米纳斯(Minas)三地原油价格为基准。再加国内平均加工成本和合理利润确定价格。但此方案一直未见官方公开表述。

最新调整的方案,将现行成品油零售基准价格允许上下浮动改为实行最高零售价格,并适当缩小流通环节差价。

这一政策思路意味着,未来成品油经营企业将获得一定的定价自主权,同时成品油价格调整频率将加快,次数将增多。

实质上,现行成品油定价机制在实践中,一直面临着尴尬局面。因为成品油供应体系存在着两个主体,一是民营企业,二是中石油、中石化。后者在价格管控下,不能随意调整价格,而前者在供求变化和后者价格管控中,获取了利润空间。

“现在民营销售企业的利润空间相当大。”石化专家、北京异构石油工程咨询有限责任公司副总经理陈薇对记者分析,目前国内成品油价偏高的情况下,民营加油站一吨能赚2000元左右。

如2008年11月从国外进口的原油约50美元/桶,而国内成品油是按照90美元/桶的价格出售,折合成人民币大概6000多元/吨,而地方炼油厂出厂的成品油价格4000多元/吨。按照2008年规定零售价格上下只能浮动8%,中石油、中石化的加油站最多只能降价8%。而民营加油站可以通过各种直接或间接渠道降价,从中赚得丰厚利润。

“用最高限价的方式是比较合理的一种选择。”上述专家称,实行最高限价,意味着加油站售油,只要不超过最高限价,多低的价格国家不管。

对此,调整方案也给出了相应信息,即提出,成品油经营企业可根据市场情况在不超过最高零售价格、最高批发价格或最高供应价格的前提下,自主确定或由供销双方协商确定具体价格。价格主管部门根据流通环节费用变化等情况适当调整流通环节差价水平。

“只要不突破最高限价,市场稳定,民众没有意见就可以了,企业出售油价低多少不用操心的。”陈薇称,如果有了最高限价,加油站的利润空间将得到有效限制,不会有更大的暴利收益。

据悉,除了调整零售价格标准,成品油价格机制仍遵循2006年石油价格改革方案,即国内成品油价格与国际市场原油价格有控制地间接接轨的机制。

虽然这种间接接轨的机制不变,但据了解,政策层面未来可能在调控区间上进行适当调整。

按2008年11月成品油价格形成机制看,价格部门核算出的零售基准价会被折合成WTI(西德克萨斯中质原油,纽约商品交易的低硫轻质原油的一种,是美国石油工业的基准原油,已成为世界各地原油产品的重要定价基准之一)价格,当这个折合价格介于18-50美元每桶之间时,国内成品油价将与国际油价同步调整;但如果低于或高于这个范围,国内成品油价将分别按照另外一套方法进行不等比例的调整。

具体核算是,以布伦特(Brent)、迪拜(Dubai)和米纳斯(Minas)三地平均原油价格+成本+适当的利润率(按2004年行业平均利润率为5%左右),来确定成品油价格。其中,18~50美元之间按照上述公式计算,50美元以上开始扣减加工环节利润,每上涨1美元扣减1%的利润率,到55美元减为零,55~65美元为零利润。

据悉,调整中的方案还提出,拟将50美元这个临界点调高到80美元。

成品油价格调整涉及面广,利益调整复杂,为此,相关配套措施也是调整方案的重要部分。

据悉,如果按上述机制调整,石油企业内部上下游利益调节、相关行业价格联动、对部分困难群体和公益性行业补贴,以及石油涨价收入财政调节等四个配套机制都将发挥“配合”作用。 尽管从上述成品油定价机制调整中,看出了更多的市场灵活性,但该调整思路仍属于局部性调整,市场化改革方向还是长期目标。

“中国成品油形成机制改革走的是渐进性道路。”国家信息中心经济预测部专家牛犁对记者分析,虽然能源价格改革的总方向是按照市场规律,与国际接轨,但改革路径仍是循序渐进式的。

和牛犁持相同观点的专家认为,在现有管理体制和市场条件下,不能完全放开能源价格包括成品油价格。

“一方面,国家没有石油储备;另一方面,税收比例太小。在这种情况下,无法调控价格。”陈薇称,在这种情况下如果放开,可能会失控。

除此之外,在现有石油管理的垄断体制下,放开价格管制,将可能出现垄断企业联手抬价。这也是学者们担心的问题。

因此,能源价格改革尤其是成品油价格机制改革最重要的前提是,培育市场主体和市场竞争条件,有足够的市场主体,才能产生合理的竞争价格。

“在没有放开市场主体管制情况下,只调整零售价格基准,是否会导致挤压现有民营企业竞争空间?”上述业内人士分析,在2008年价格机制下,民营经营企业还有较大的盈利空间,如果中石化和中石油企业能够在“最高零售价”下自主选择降价空间,势必会对民营销售企业产生竞争压力。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。