原油 吨 价格_国内每吨原油价格

1.我国从俄罗斯进口石油均价为4041元,那么从国外进口价格是多少呢?

2.中国买伊朗石油便宜吗

3.生产一吨pta需要多少布伦特原油

中国石油的价格并不是很贵,股价只有不到8块钱。股价因为国家对中国石油的干预,所以石油的价格并不是很高,所以公司的股价也就不会很高。

WTI即West Texas Intermediate(Crude Oil),美国西德克萨斯轻质原油,是北美地区较为通用的一类原油。

[英]Brent oil。布伦特原油出产于北大西洋北海布伦特地区。

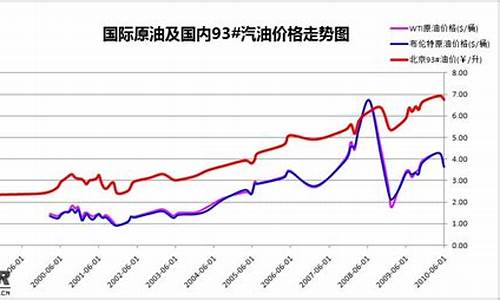

今日国际原油价格为95美元/每桶,1美元=6.1423人民币元。一吨原油大约等于7.35桶。国内原油大约4500元/每吨。

中国是石油进口国,国际油价当然是那么一个价格,但是你买回来需要运费,保镖费用(如果现在还有人所谓的海盗都是索马里人那就太……没有军队护送的油轮那就是待宰的羔羊。客串一下海盗所得的利益还是蛮大的。)提炼费用(国外的优质原油的要先紧着美国及西方国家先挑,最后才是我们国家,当然多付钱也可以买到好的,不好的提炼成本也是很高的。所以成本也就更高了。到各地加油站的运输费用,所以国内油价要高出国际油价许多才是正常的。

但是国内油价并没有高出国际很多,

国内成品油汽油出厂价格2014-08-19 汽油8545.00/每吨 一吨车用成品汽油约等于1378.3566升 大约每升汽油价格为6.2元.多于这个价格的钱就应该是税费。

综上所述,中国石油的价格其实很便宜,中国石油的股价很低。虽然国内也产原油但要给进口原油倒挂,所以其利润很小。每年中国进口的原油要大于自己所产的原油,很多人也许都忘记了几十年前外国对中国进行经济封锁时,没有原油进口,汽车烧煤气的景象了。

不要相信国际油价完全受市场调控,也受某些大国的意志所操控。

最后举个例子:海南的香蕉到北方贩卖时价格,要远大于南方产地的出售的价格。其他东西亦是如此,石油价格怎会例外。

我国从俄罗斯进口石油均价为4041元,那么从国外进口价格是多少呢?

我们现在按照国际原油价格为140美元一桶,汇率设置为7,而每吨成品油大概是7.33桶来计算的话,那么中国石化(爱股,行情,资讯)炼成汽油的成本大概为每吨7184元;而提价前的国内平均零售价格为每吨5980元。不算炼油成本,中国石化每吨汽油就亏损了1204元。如果像其官方宣称的2000元每吨或者更多(有的数据显示是3000元每吨),那就意味着企业用于生产不可缺少的成本(靠生产技术可以提高)以及企业职工的工资、奖金、福利等所造成的成本,还有一些隐性成本就大概占了每吨896元。而炼油成本行业平均是5%(排除原油成本),也就是说是299元。中国石化07年排名行业第一,其规模效应应该有效遏制成本才对,怎么可能让成本超过5%那么多?

提价后:企业是否盈利?

而中国石化原油来源是自产油占了20%,购入中国石油(爱股,行情,资讯)和中海油服(爱股,行情,资讯)占了10%,而原油进口占了70%。我们假设中国石化一共炼油100吨。那么自产油占了20吨,进口油占了70吨。汽油在调价后,每吨上提1000元。那么靠国外原油进口的部分就亏损7万元/吨,而自产油部分只需要每吨盈利3500元以上就可以完全平抑国外高油价带来的亏损。事实上现在汽油每吨大概是6980元,扣除上面所不能理解如此高企的896元/吨,其利润率之高真的是惊人!这还没算从中海油服和中国石油买的原油,不难想象,其价格绝对不会让同“朝”兄弟赔钱的。

不难看来,中国石化不论提价与否,其实质都是不赔钱的,因为其自产油部分就足以保证盈利了。因此官方上的极力哭穷是我所不能理解的。有意思的是,其一季报所反映的账面价值很好的配合了官方的说法:负债高达127%,现金流过少等。所以广大投资者应该对其账面价值分析而进行贴现以规避风险。

中国买伊朗石油便宜吗

因为随着经济社会的快速发展,越来越多的人有了私家车,而我国的私家车数量十分之多,大家出行之时都不喜欢乘坐公共交通工具,都会采用开车的形式。而开车就必须要加油。如今网上有人讨论,从俄罗斯进口石油均价为4041元,那从美国呢?

所以,在大宗商品价格继续上升的时候,进口量不会有大幅增长,但价格方面却出现了较大的涨幅,毫无疑问的是,石油出口商赚发了。我国作为全球第一工业大国和制造业大国,庞大的工业体系对能源的需求是巨大的,所以我国也是全球主要的石油进口国之一,那么我国主要从哪些国家进口石油,均价又是多少?

石油含量属于一个国家发展最新工业的基础资源。无论是从轻工业的角度来说,还是从重工业的角度来说,工业的发展都同石油有着千丝万缕的联系。总而言之,一个国家想要更快更好地发展国内经济就离不开石油。

而中国一直以来都属于石油消费大国,但是由于我国自身的石油储备资源有限,所以每年需要进口大量石油,来弥补本年度国内石油的消耗量。近年来,进口石油已成为我国汽油消费的主要来源,中国从外购的石油总量已经超过了百分之七十。

除了沙特,俄罗斯等其他国家也是我国的主要原油进口国,我国采取这样的策略,主要是摆脱对某个国家资源过度依赖。因为一旦与这个国家的关系发生了变化,过度依赖这个国家的能源,那么就会让我们处在被动的情况,甚至会面临资源短缺的窘境,采取从多个国家进口石油的办法就能很大程度上避免这种情况的发生。

原油价格大幅上涨也导致了成品油价格水涨船高,这也就是为什么今年以来原油价格进行了9次调整,其中有8次上调的原因所在。在将来很长一段时间内,我国仍然会继续采取从多个国家进口石油的策略,和一些石油资源丰富的国家保持密切关系,并且和他们达成合作协议。

当然,价格最实惠的是伊拉克和伊朗,其中伊拉克是我国第三大石油进口来源地,一季度进口石油1475万吨,均价只有3850元,不到4000元;而伊朗的均价更低,只有3320元,但是从伊朗进口石油较少,只有25.9万吨,交易金额8.6亿元。

可以发现,虽然我国石油进口依赖度较高,但进口渠道相对分散,中东地区进口量最大,俄罗斯次之,还从北欧、非洲、北美、南美等地区进口石油,进口渠道“多元化”,能源安全才能得到保障。

生产一吨pta需要多少布伦特原油

1.伊朗供给中国的原油价格约合3330元每吨,按照每桶60美元的价格计算,基本是国际原油的平均开采成本价格。

按照海湾地区的开采成本看,伊朗的价格的确不算低,但如果与沙特超过4000元每吨,英美超过4500元每吨,甚至密友俄罗斯。2.另外一个重要的点是,中伊双双结算价格是采用人民币来结算,这对中国来说,影响与意义比价格更深远更实在。

综合来讲,伊朗的原油再便宜,对我国这样的进口大国来讲只能起到杯水车薪的作用,想要以此抑制油价上涨是完全不可能的。国际油价上涨是我国不能控制的事情。

易富财经讯:

1、问题的提出

2009年前四个月,国内PTA价格因上游原材料(MX、PX)供应紧张,价格持续上涨。 现货价格从年初的大约5100元/吨一路上涨到最高的8000元/

吨附近,涨幅高达50%多,期货指数合约价格从年初的最低价5090元/吨一路上涨到7535元/吨,涨幅高达32.5%。 特别是进入3月中旬以来,因PTA

开工率不足导致现货供应紧张,涨势更加凌厉。 但是,进入5月份以来,无论是现货价格还是期货价格,涨势都未能延续,而是急转直下,期货指数

合约价格从最高点7535元/吨跌至目前的6809元/吨,短短20个交易日跌幅达到9.6%。

从原油——石脑油——MXPX——PTA——聚酯——下游产品这个产业链传导因素来看,原油是PTA产业链条的源头,按照成本推动因素,原油

价格的涨跌会逐步传导至PTA价格上,进而形成PTA价格与原油价格发生“正向变动关系”。 但是,国际原油价格在2009年展开了两波反弹走势,特别

是4月末以来的涨势更加凌厉,NYMEX原油价格目前已经突破60美元/桶,且涨势仍在延续。 对比PTA价格和原油价格走势,我们发现目前国内PTA

价格与国际原油价格发生了较为严重的背离现象。 其实,从2008年12月底开始,国内的PTA价格就开始与原油价格发生明显的“反向变动” 关系,并

且时间长达3个月之久。 不过在此前的2007年5月至2007年12月底,PTA与原油价格也发生过明显的“反向变动”并且时间长达7个月之久。

那么,国际原油价格与国内PTA价格产生背离的原因是什么,以及这种背离能否持续呢?

2、PTA和原油价格背离的计量经济解释

2.1、pta与原油价格之间计量经济分析

从理论上说,通过成本传导机制,国内PTA价格走势与国际原油价格走势应该趋于一致,但它们几次三番的发生背离,那么,我们是否就此否认

它们之间的相关关系了呢?为了找出答案,需要对国内PTA价格与国际原油价格之间的相关关系作一分析。

为了统一口径,我们选取文华财经的PTA指数和原油指数数据进行分析,时间从2007年2月7日至2009年5月27日共601个对象。

首先我们通过OLS进行简单的相关关系分析。

从上面的PTA和原油价格的散点图我们似乎可以直观的看出,它们之间存在较强的相关关系。 为此我们先建立简单的OLS回归方程:

pta=c+Aoil+e

数据拟合结果为pta=5147.17+30.08oil

(0.0000) (0.0000)

一般来说,为了检验变量之间的长期相关关系,需要对方程进行协整分析。 故我们用ADF方法对上述拟合方程的残差进行平稳性检验,结果显示

,在10%的显著性水平下仍无法拒绝原假设(变量之间不存在协整关系),即残差是非平稳序列。 说明上述拟合方程出现了伪回归现象。

因此,我们不能直接从原油价格来预测PTA价格。 从成本传导机制来看,原油价格的上涨一般需要一定的时间才能传导至PTA的生产成本,但期

货价格是带入了市场未来的预期,故其与原油价格的滞后要比现货成本的滞后期短得多。 但为了分析原油价格传导至现货成本,再从现货成本层面对

期货价格产生影响的时间差,我们引入分布滞后模型(PDLS)来进行拟合分析。 我们建立的模型为:PTA=c+pdl(oil, x, 2)。 其中滞后阶数x选取5-10分

别拟合。

结果显示,在所选取的滞后阶数范围内,在10%的显著性水平下,拟合结果残差仍是非平稳的,即它们之间不存在协整关系。

通过上述拟合说明,国内PTA价格与国际原油期货价格之间不存在绝对的相关关系,也不存在在价格变化上谁领先谁滞后的问题。 这是我们从两

者的数据入手,用计量经济方法做出的一个现象论断。

再者,在我们的模型中,因国内成品油定价机制掌握在国家手中,模型中的滞后阶数难以确定。

通过上述论证,我们得出国内PTA价格与国际原油价格之间的背离是一种比较常见的现象,不能简单的用原油价格涨跌来判断短期内的PTA期货

价格涨跌,近年发生的几次比较长时间的背离现象是最好的例子。

2.2 PTA和原油价格背离的传导机制分析

PTA上游的直接原料是MX和PX,因此PTA的产量也主要受到PX和MX供应的限制,而PX和MX是来自于原油裂解工艺的副产品,作为一种副产品

不可能与成品油的生产一样能够“随心所欲”的被控制产能,中石化、中石油是国内主要成品油供应商,对市场有极高的控制能力,如果国内成品油价

格对其“不具有吸引力”,为了确保利润,有意减少市场供应量,进而导致国内PX和MX等芳烃类的的副产品供应量出现紧张局面。 这就会出现原油价

格下跌时,PTA因上游成本居高不下而出现价格上涨的现象。 例如2008年11月底,国际原油的价格延续下跌,国内PTA期货价格已经开始强劲的反

弹。

而当原油价格涨势凌厉的时候,市场又对国家上调成品油价格的预期异常强烈,如果国家上调成品油价格,中石化、中石油等主要成品油供应商

会加大成品油炼制力度,导致其副产品MX和PX供应量加大而价格下跌,从而一方面原油上涨推动成本上升,另一方面上游原料价格相对下跌,从而

又相对降低PTA生产成本。 即使没有出现下跌现象,PTA价格涨势也远远不及原油价格的上涨。

因此,国内PTA价格与国际原油价格走势背离的背后是国内成品油定价机制和国内成品油供应的寡头垄断的市场格局所致。

当然,除了上述原因外,季节性因素也是导致两者背离的原因之一。 如当前原油和PTA背离也是由原油的消费旺季和纺织行业的消费淡季的季节

性错配所致。

3、继续背离还是重归一致

前面分析到,当原油价格持续上涨的时候,国内成品油定价对PTA走势异常关键。 如果上调成品油价格,加上当前是油品的消费旺季,两大石油

巨头定会加大成品油炼制力度,进而导致副产品芳烃类供应量加大,促使其价格下调,降低PTA生产成本。 如果不上调成品油价格,那么两大石油巨

头又会通过垄断力量控制产量,导致副产品芳烃类供应紧张的局面,从而支撑PTA价格。

根据国家发改委于2009年3月25日最新发布的成品油调价机制:以20天为周期对国际油价进行评估,若国际油价连续20天日均涨幅或跌幅

超过4%,就应考虑对国内成品油价格进行调整”。 当前NYMEX原油价格突破65美元,而且涨势仍在延续,结合EIA原油库存持续减少,预期原油价

格有望再上一个台阶。

截止本文完稿时间,国家发展改革委发出通知,决定自6月1日零时起将汽、柴油价格每吨均提高400元。

成品油价格的上调加上夏季消费旺季到来,势必引发供应商加大炼制力度,这样,炼油副产品的供应量增加,上游产量的释放,加上纺织行业淡

季来临,聚酯行业和其下游的纺织品行业能否消化庞大的市场供应量呢?个人认为,纺织业出口形势的恶化,将致中期内PTA价格会受到来自上游原

料供应的强大压力。 即它们之间的背离现象可能仍将在一定时间内延续。

4、从技术分析看后期走势

从PTA主力合约0909技术图形来看,节前日线图悉数跌穿中长期均线后,于节后第一个交易日突破上方5日均线的压制,且突破自4月29日来的

下降通道上沿压力线,但这是受到节后效应的影响,对我们中期趋势判断的借鉴意义不大。 从中期图表来看,周线目前在5周均线附近争夺,若能突

破,上方面临60周均线大约7245处的压制,同时下方支撑点位于自去年11月中旬以来的上升趋势线大约6650点位。

从盘后持仓分析, 市场仍以看空后市为主,空头资金逢高介入,虽然在原油的带动下,PTA短期内不排除弱势反弹的可能,但反弹高度不可高估

,且我们应密切关注反弹若无法站稳突破点后的中线沽空机会。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。